TOP > 困った時の解決法 人生100年時代の副業 コラム > 〇〇万円あったら老後も安心!?老後破産の原因・対策とは?

記事更新日: 2022/04/16

・めるまの会社の後輩

・真っ直ぐで、お人好しな性格

・副業を始めたいけど、なかなか踏み出せないでいる

近年、平均寿命の延びや少子高齢化進行により、老後破産という言葉をよく耳にするようになってきました。

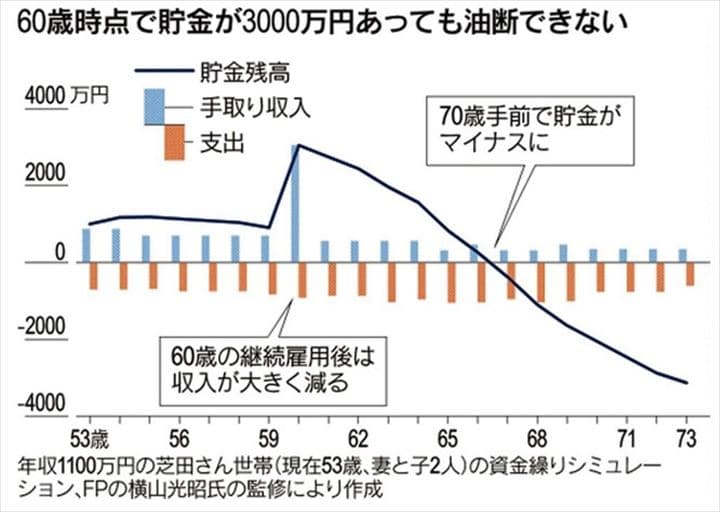

日本経済新聞では、以前60歳で貯金3,000万円ある方でも70歳手前でマイナスになってしまうケースがシュミレーションされていました。

出典:日本経済新聞

せいる

将来が不安でしょうがないです。

めるま

どうしたの?急に(笑)

せいる

めるまさんは老後破産って言葉聞いたことありますか?昨日テレビで観たんですけど、平均寿命が延びているのにもかかわらず年金受給額は減ってきているので、老後にお金が無くなる人が今後増えてくるらしいです。不安で昨日は全然寝れませんでした。

めるま

それはテレビに影響されすぎだね。老後も家族構成等様々な要因で必要なお金や収入が変わってくるから、一概にみんなが老後にお金が無くなるわけではないよ。でも確かに今の内から老後も視野に入れてお金を作るのは大事かもしれないね。

せいる

そうですよね!でも実際どのぐらいお金があれば老後破産を回避できるかは分からないんですよね...

めるま

まぁそれも人によって変わると思うけど。じゃあこれから一緒に考えてみようか!

今の内から老後にどれぐらいのお金が必要かをあらかじめ考え、準備しておけば老後破産を回避できる確率はかなり高まると思います。

以下では、老後破産になる原因やそれを回避するための対策等を紹介しているので、ご興味のある方は是非最後までお付き合いください。

このページの目次

めるま

そもそもなんで老後破産になると思う?

せいる

1つは平均寿命が延びたことで老後に使うお金が増えるからですよね。そしてもう一つは高齢化社会の影響で年金受給額が下がってきているからではないでしょうか。

めるま

社会的要因で言えばそうだね。でもそれが老後破産の直接的な要因だとすると、全員が老後破産になってしまうよ。

せいる

それじゃあ老後破産の直接的な要因はなんでしょうか?

めるま

それは、当然だと思うかもしれないけど、収入と支出のバランスが崩れるからだよ。

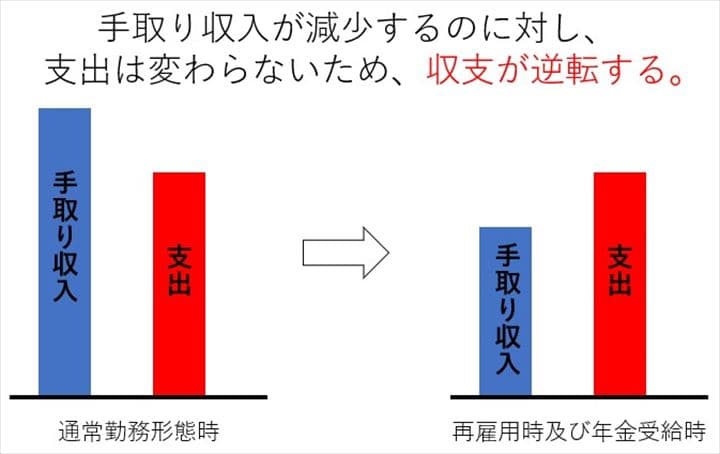

下の図を見てもらえると分かるように、普通の雇用形態から再雇用に移るタイミングや定年で年金生活を開始するタイミングで、収入が減る反面支出は変わらないため、収支が逆転してしまうケースが出てきます。

手取り収入が減るのは仕方ないので、支出も減らすべきなのですが、支出を減らすということは、生活の質を落とすことにつながってきますので、中々すぐに対応できない方が多いです。

一昔前なら、定年の前後で子供の自立やローンの完済があり、おのずと支出も減ったのですが、昨今の平均寿命の延びや晩婚・晩産化等により以下のような支出が継続するため、努力しても支出を中々減らせない場合も少なくありません。

めるま

だから冒頭でも紹介したけど、貯金が3,000万円あっても老後破産に陥る可能性は十分考えられるよ。

せいる

確かに。いくら貯金があっても、収支がマイナスなら長生きすればするほど老後破産になる可能性は高まりますから、収支をマイナスにしないことが老後破産を防ぐために必要なことと言えそうですね。

めるま

そういうこと!

せいる

収支をマイナスにしないことが重要なのは分かりましたが、何もしなければ老後は支出の方が多くなってしまう可能性が高いですよね?結局どうすれば老後破産を防げるんですか?

めるま

一番簡単なのは、節約して支出を減らすことだけど、さっき説明したように減らすにも限界があるし、生活レベルを落とすと人生が楽しくなくなってしまう。だから、どれぐらい収入が減るかを認識し、減る分の収入をできるだけ補填できる仕組みを老後までに整えておくことが大事だね。

多くの人は、恐らく定年後にどのぐらい収入が減るかを把握していないのではないでしょうか?

特に若いうちは定年前の手取り収入や支出がどれぐらいかをイメージしにくいと思いますが、ざっくりどのぐらいかは認識しておき、年齢を重ねるたびに修正していけばいいです。

めるま

早いうちからどのぐらい減るかを認識しておくことで、より長い時間減収分の補填対策に費やすことができるよ。この認識がない中で闇雲に補填対策を行っても、多かれ少なかれ無駄が生じてしまうから、もしとりあえず補填対策を実施していたとしても一度考えてみてほしい。

ここで、定年後の収入をざっくりと把握するために、年金について少し触れていきます。

まず、私達が通常受け取れる年金は、大きく2種類あり、職業によって受け取れる年金が異なります。

国民年金は「加入期間(保険料納付期間)の長さ」のみで額が決まるため、各人の収入の多さは関係ありません。

ちなみに日本年金機構が発表している令和4年度の国民年金は、満額で月額64,816円 です。

次に厚生年金ですが、こちらは年収によって受給金額が変わってくる年金です。

厚生年金の計算方法

・平成15年3月以前:平均標準報酬月額×7.5/1,000×平成15年3月以前の加入月数

・平成15年4月以後:平均標準報酬額×5.769/1,000×平成15年4月以後の加入月数

※平均標準報酬月額≒平均月収、平均標準報酬額≒賞与を含めた平均月収と考えてもらって差し支えありません。

めるま

計算方法だけだと分かりにくいと思って、早見表も用意しといたよ。

※厚生年金としてもらえる月収(単位:万円)を表しています。

平成15年4月以後の加入期間で計算しています。

めるま

例えば、せいるがこのままこの会社で65歳まで働いたとすれば、大体40年は勤務したことになるから、今までの平均年収が500万円だとすると、国民年金を足して大体月16万円が受給されるね。

せいる

なるほど。確かにそこからさらに税金が引かれるとなると、僕の場合は少なくとも受給できる年金と同じぐらいは別で収入がないと収支がマイナスになりそうですね。

めるま

その気づきが大事なんだ。せいるは今どれぐらい足りないかを知ったから、必要分を稼ぐための対策ができるけど、これをせず老後を迎えてしまう人は、気づいたときには手遅れで老後破産してしまうんだよね。

せいる

本当に今気づけて良かったです。老後破産を回避する第一歩は、自分が老後どのぐらいお金が不足するかを把握することなんですね。

せいる

僕自身がどれぐらいお金が必要かは大体把握しました。後はその不足分をどうやって補填するかですね!

めるま

そうだね。それじゃあその対策をいくつか紹介していくよ。

めるま

1つ目の対策は結婚することだよ。

せいる

え、全然意味分からないんですけど。

めるま

さっき年金の話をしたよね。もし老後も一人ならせいるの場合、月約16万円の年金が給付されるわけだけど、もし同じような給料をもらっている女性と結婚した場合、老後は二人で月約32万円分の年金で生活することができるよ。

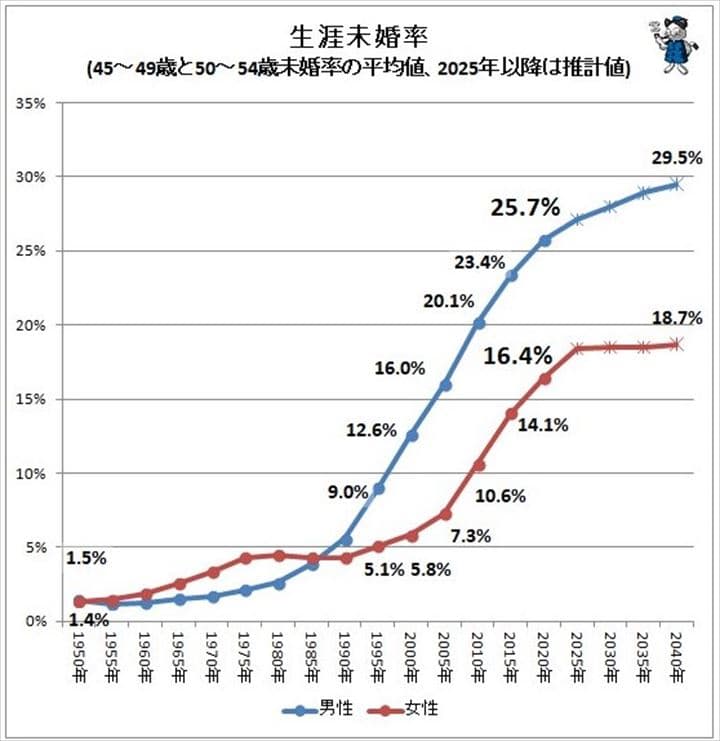

近年、老後破産という言葉を世間でよく耳にするようになった要因の1つに、生涯未婚率の上昇が挙げられます。

出典:Yahoo!ニュース

通常「一人暮らし」は「ふたり暮らし」より一人当たりのお金が多くかかります。

それは、一人暮らしだからと夫婦の半分の支出でやりくりできるわけではないからです。大体2/3から70%くらいの家計をイメージする必要があります。

一人でもお風呂のお水はためなければいけませんし、冷蔵庫も1台必要になる等、半減しない支出項目が多々ありますからね。

めるま

もし結婚した場合、収入は2倍になるけど家計は2倍にならないから、結婚した方が老後破産になりにくいよねって話。

せいる

でも、それって正規雇用の社員の方と結婚したらの話ですよね?

めるま

まぁそうだね。でも昔に比べて正規社員で働く女性は増えたから、そういう女性と結婚できる可能性は高まっていると思うよ。それに老後の長い人生、一人より二人の方が楽しいから一石二鳥だと俺は思うけどね。

せいる

お金だけで結婚するのはどうかと思いますが、要するに結婚する人の条件の一つとして持っておくと良いってことですよね?

めるま

そういうこと!結婚だけなら40代でも50代でも遅くはないから、仮に数十年後結婚していなくても諦める必要はないよ。

せいる

結婚以外にはどんな対策がありますか?

めるま

そうだね、投資をするのも良い対策だと思うよ。よく老後のために貯金をした方が良いって話を聞くけど、貯金をしてもお金はほとんど増えないからいずれはなくなってしまう。それなら投資にお金を当てて、お金でお金を稼いだ方が老後破産は起こりにくい。

投資は自分で働いて稼ぐわけでも無ければ、自分の時間を使う必要も無いので、仮に老後働けない身体になってもお金が入ってくるため、老後破産対策としてはおすすめです。

また、自分が老後にどれぐらいのお金が必要かを認識していれば、利回りを考えていくら投資すればいいかも読めるので、老後までの目標が立てやすい対策でもあります。

せいる

投資はしてみたいんですよね。でも何に投資をしたら良いか分からない...

めるま

まぁ投資対象はたくさんあるからね。でも投資は自己責任だから、人に聞いたものに投資するのではなく、自分で勉強して自分の意思で投資するべきだよ。人に聞いた物に投資して失敗しても、人のせいにできないからね。まだ老後まで時間はあるから、投資の勉強を始めてみたらいいよ。

投資について勉強は独学でもできますが、投資スクールに通った方が早く結果が出て、結果的に得をする場合もあります。

めるま

日本ファイナンシャルアカデミーが開いている投資スクールは満足度98.7%と異常に高く、また7割以上の受講生がプラスの運用成績を出しているんだとか。無料で体験セミナーも実施しているから、ご興味あれば是非チェックしてみて!

さらに、サラリーマンの方はある程度社会的信用もあるので、実は不動産投資も少額でできます。

めるま

不動産投資はすぐに収益がでるものではないけど、少額で始められるし長期的に見ると安定した収益が見込まれるから年金の代わりにもなる。さらに生命保険の代わりにもなるから不動産投資も是非サラリーマンであれば検討したいところ。もし不動産投資に興味があれば、不動産投資のプロに一度相談してみると良いよ!

めるま

あと、俺も加入しているけど、iDeCoやつみたてNISAのような私的年金に加入するのも一つの手だね。いわゆる個人で加入できる年金のようなものだから、今から入ればどれだけ老後もらえるかを公的年金と併せて考えて加入するか決めたら良いと思うよ。

せいる

そうですね。一度調べてみます。

せいる

投資はしようと思うんですが、原資が足りない場合はどうすれば良いですか?

めるま

それは原資を増やすしかないよね。毎月の出費を減らして原資を増やすも良いけど、俺は副業を始めて原資を増やすのをおすすめするかな。

今や世の中の1/3の人は本業以外に収入を持っています。以下の記事で副業を含めた収入源の増やし方を紹介しているので、是非こちらも併せてご覧ください。

せいる

でも、めるまさんと違って僕は副業で稼げるほどのスキルは何も持っていないです。

めるま

別にスキルがなくてもできる副業は世の中にいっぱいあるよ。それにせいるはまだ若いんだからこれからスキルを身に付けて副業を始めることもできるじゃない。

せいる

そうですね。でもどんな副業をして良いかさえ分からないんですよね。

めるま

自分がやりたいことを副業にしてもいいし、とりあえず稼ぎたいなら稼ぎやすそうな副業をしても良いと思うよ。まぁその両方を満たす副業を始めるのが一番おすすめかな。

稼ぎやすい副業をまとめた記事を紹介しますので、是非こちらも併せてご覧ください。

せいる

とりあえず老後までに必要なお金は大体把握したので、まずはそのお金を稼げる副業を探そうと思います!

めるま

いいね。この初動が早いのと遅いので老後破産になる可能性がかなり違うと思うから、是非自分に合った副業を探してみて。

老後破産しないためには、いかに早く自分に必要なを把握し、そのお金を集める仕組みを整えられるかが大事です。

めるま

老後破産しないための対策は早いに越したことないので、この記事をご覧になった方は今からでも一度考えてみてはいかがでしょう。

・マーケティングを考えて、片っ端から試すことが好きで、実体験で学んだノウハウを記事で公開しています。

・現在の副収入は月6桁(エンジニアではない)

・マーケティング、プレゼンコンサル、記事執筆、書籍の執筆などをしています。

このサイトでは、仕事で活躍されたい方、ご自身で何か始められたい方向けに、経験を基にした情報を発信しています。

・会社勤めのマーケター

・マーケティングを生かして月6桁の副収入

・スキルを収益化するための情報を発信しています

twitter:https://twitter.com/mailmarketing41